35岁,丢掉幻想,准备养老!

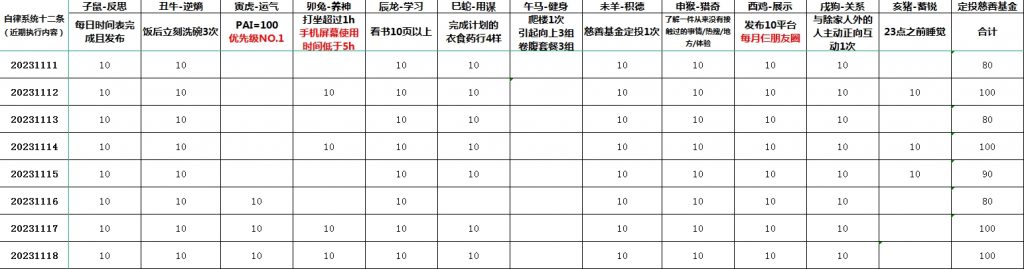

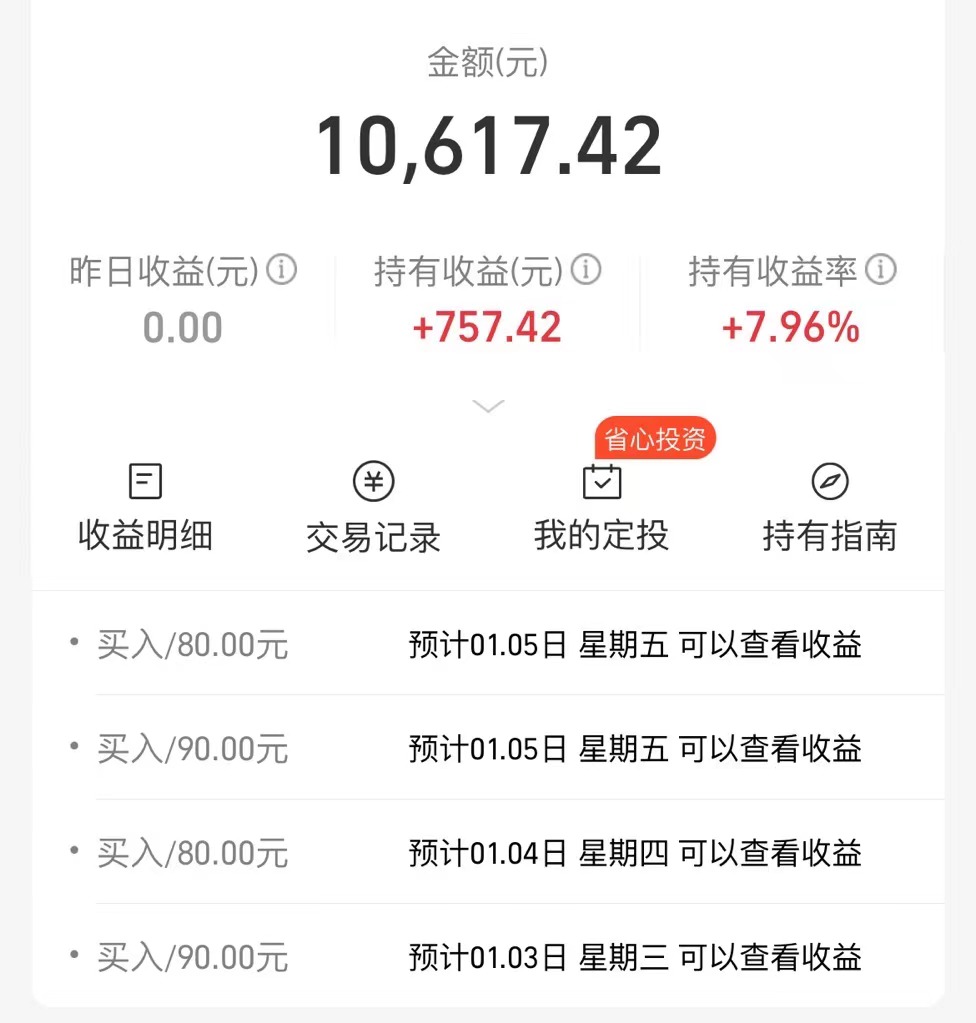

一、定投

二、随笔

01

35岁,在中国是一个很明确的分水岭。

考公考编的人会意识到:很多岗位的录取限制都是35岁以下。

互联网大厂“35岁裁员危机”,也是程序员们迈不过去的一道坎。

上进的年轻人有一个心照不宣的共识:35岁之前,一定要上岸!

“上岸”这个词被广泛运用在考研、考公、考编、大厂面试成功等场景。

上岸意味着什么?

其实就是有一份稳定的工作,更加深入的说,是接近养老不愁的铁饭碗。

我在《社保简史:它是福利、储蓄,还是投资?》这篇文章里提到了社保的“第二支柱”,也就是职业/企业年金,是判断你所在的单位是否有足够的实力保证你的铁饭碗的标准。

在美国,政府托底的社会养老保险只占整个养老资金的7%左右,而60%左右都来自雇主养老计划,也就是“第二支柱”。

在中国,“第二支柱”主要包括机关事业单位的职业年金和城镇企业的企业年金,也就是说只有机关事业单位和社会上的大型企业才会提供年金计划。

02

其他没有上岸的人的养老怎么办?

社保?

具体怎么交比较适合自己?在哪个城市交?什么基数交比较适合?

但现在的情况是仅仅有社保可能还太不够了,特别是只交城乡居民养老保险的情况,随着通胀等慢变量因素,即便是交职工社保的,社保替代率也会越来越低了!

企业年金?

中小企业都是生存边缘挣扎,哪会考虑给雇员企业交年金的事情?

个人养老金?

这个2022年才刚刚开始,而且全国只有36个城市是先行地区。

商业养老保险或者定投?

当然可以!但商业养老保险

定投不要高估自己的自律和选基能力,能保证定投二三十年的人寥寥无几!

03

其他没有上岸的人在哪里工作?

创业者、中小企业打工人、做小生意的人、个体户、全职宝妈、自由职业者、微商、电商从业者、主播、骑手、滴滴司机、自媒体人、自由撰稿人、歌手、模特、技术小工、待/慢/缓就业人群、失业者......

这些人的占比越来越高,现在他们有了一个新的称呼:灵活就业人员或新个体

我国灵活就业人数有多少呢?

人社部只是在一些新闻发布会上表示就业灵活就业人员数量在2亿人左右,但是由于他们太“灵活”了,并没有准确的统计数据。

有一家公司叫云账户,在短短的6年时间里,营收规模就跻身千亿行列。

他们就是解决劳动者与平台公司以及税务部门之间的服务需求的,这也侧面说明了灵活就业市场的高速发展。

04

有两类人是最容易淡漠规划养老问题的:自由职业者和暴发富。

高不成低不就的人,最容易高估自己的未来,有不切实际的幻想,或幻想自己可以一夜暴富,或幻想靠运气赚的钱可以一直持续下去。

如果你是机关事业单位和大厂的,单位给你安排好了养老福利。

如果你是低收入人群,在农村还有块地,干脆只考虑城乡居民养老保险,在农村低成本养老。

如果你是高净值人群,干脆只考虑理财就可以了,比如信托、股票、债券、比特币......

现实是什么?

高净值家庭太少了,你除了努力,还得靠一点命运的加持,这个是小概率事件。

《2022胡润财富报告》显示:

中国拥有600万人民币家庭净资产的“富裕家庭”数量是518万户,

拥有千万人民币家庭净资产的“高净值家庭”数量是211万户,

拥有亿元人民币家庭净资产的“超高净值家庭”数量是13.8万户。

(千万人民币资产“高净值家庭”中,企业主占比52%,金领占比30%,不动产投资者占比8%,职业股民占比10%。)

05

现在才二三十岁,普普通通,需要开始规划养老问题吗?

是的,35岁之前只要有一定的经济实力、有一定的储蓄就要丢弃幻想,规划养老!

因为养老是个一定会发生的灰犀牛事件。

我们都知道黑天鹅事件,就是概率很小,但是有可能发生,一旦发生就会造成很大的损失,像生病、意外、死亡。

但还有一类事件更常见,它是灰犀牛事件。

就是大概率且影响巨大的潜在危机,这个危机有发生变化或改变的可能,是可预测的,只不过它会用时间让我们对这个事情发生的紧迫性产生一定的淡漠心理。

它属于我们人生中的“重要但不紧急”事件。

但你要知道“重要而不紧急”的事件,才是我们最应该关注的事件。

如果你不关注“重要不紧急事件”,它终将转化为“重要且紧急”。

比如你59岁开始考虑养老,这个事就不再是一个重要不紧急的事,它会重要且紧急。

而我们所有的生活焦虑都来自于重要且紧急的事情,你要是天天处于救火队员的状态,你怎么会不焦虑呢?

聪明的人大部分的时间、精力、资源应该考虑规划重要不紧急事件,养老就是典型的这一类事件。

如果你25岁,你会觉得养老肯定不如我要换一个iPhone手机重要。

我想看完这篇文章,会唤起你对这个事情的思考。

你不需要因为看完我这篇文章,就决定今年不换手机了,这个不重要,但如果你看完之后作出一个决定,每年至少存12000块钱,这个动作就对你未来养老品质会有一个质的提高。

这是很重要的。

06

规划养老的核心本质是什么?

其实就是把一系列的资源跨时间空间按需配置。

这需要你深度认识到时间这个“第四维度”的重要性,今天的你可能要同时负担两个自己,一个是现在的你每天的吃喝用度,另一个是65岁之后的那个你。

你要考虑到65岁之后你的财务资源、生活资源和医疗资源。

你千万不要用今天的资源调动能力去评判未来,一般而言,65岁之后你能调动的资源在递减。

不要把自己幻想成查理芒格,保守一点,我自己幻想成身边的老头老太。

1985年9月,查理·芒格在哈佛大学演讲的主题是:《如何过上痛苦的生活》

在演讲的开头,查理·芒格对毕业生讲道:

“我无法告诉你们如何才能得到幸福,但能告诉你们如何保证自己过上痛苦的生活。”

的确,人人都向往幸福的生活,但很少有人能如愿以偿,如果我们不做让自己痛苦的事情,岂不是就会离幸福更近呢?

当一只鸵鸟,不思考规划养老问题,老年大概率会过上不那么舒适的生活。

你可以查一下,很多赚过大钱好莱坞明星、香港明星也是如此,不善理财,晚年落魄甚至流浪街头的不少,最著名的是饰演教父的马龙白兰度。

07

规划养老就必须知道一个指标,叫养老金替代率(也有人把它等同于社保替代率)

简单来说就是,退休后每月收入,跟工作时候每月收入的比值。

做个假设,你即将面临退休,现在工资是每月1万元,国家的养老金替代率是100%,那退休后每个月你可以领到1万块钱的养老金,可以维持和退休前相同的生活水平。

可如果替代率只有50%,那你只能领到5000块,生活水平自然也会下降。

如果说你一个月的工资是 3 万块钱,但由于你们单位是私营企业,并没有按全额工资给你交社保,你看上去收入特别高,但其实你每个月交的社保却很低,这种是特别讨厌的。

为什么会特别讨厌呢?

你会以为自己赚得很多,你也是按照 3 万块钱一个月的收入养成的消费习惯。

但等你退休的时候,你发现你的养老金替代率甚至要比退休前比你工资低的人都低很多。

你就想象一下,你的同事一个月收入 5000 块钱的人,按照月薪 5000 养成的消费习惯,以后退休金 3000 块。

而你一个月收入 3 万块,按照 3 万块钱养成的消费习惯,你退休之后退休金 4000 块,你和他比,可能老年生活的幸福感是不一样的。

你的同事由于养成了生活习惯,3000块对他来讲就够了,而你已经养成了相对比较舒服的、比较宽松的消费习惯,而你的退休金并没有等比例上升,你就很难受了。

08

世界公认比较合适的养老金替代率应该在70%—85%之间,只有达到这个标准,晚年生活才会比较安逸,像希腊、西班牙等国家替代率更是超过100%。

但是目前我国的替代率尚且不到50%,这意味着只靠养老金是不足以承担一个体面的养老生活的。

根据养老替代率的水平可以分为三个层次:

第一个层次,刚需养老,也就是养老替代率达到55%,如果低于55%,你的生活品质打折的水平会让你无法接受。达到55%,也只是满足了你基本生活需求。

第二个层次,基础养老,替代率达到70%,这意味着退休之后的生活水平跟退休前不会有明显的区别。

第三个层次,品质养老,100%替代,在这个阶段,你其实随时都可以养老了。

养老金替代率对我们每个人而言,要去分步实现,不要想一口吃成胖子,养老问题不是活在当下就可以解决,无数个当下一叠加,我们就老了。

09

关于养老,国外有一个很有意思的理论叫SET,即:Space、Event、Time。

一个是空间、一个是事件、一个是时间。

什么是养老的时间视角?

你越早准备就越轻松,或者延迟退休也能搞定时间问题。

日本为什么很多人六七十岁还在工作?

对他来讲,养老这个问题不能停,他还要继续创造,现在替代率不够,我就要去拿收入补。

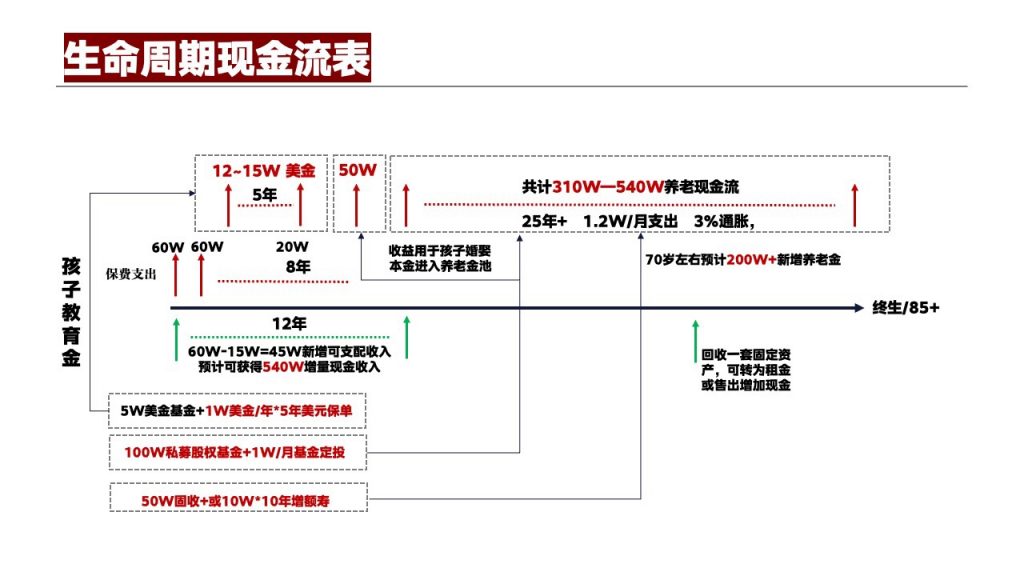

无论我们是用储蓄,用投保,用个人养老金,还是用股票、房产这些方式为未来的自己储备,最基础的一点是你要明确,保险也好,房子也好,这笔钱一定是为二十年三十年后的那个事件去准备的。

这就意味着,这笔钱要跨周期,这个周期可能是十年二十年三十年,你要追求的是它在这个周期中的利益最大化。

它不像炒股票,炒股票可能追求的是一个未知时间点的利益最大化,你可能就持有 5 天、持有 7 天,但养老这个事件的周期是非常明确的。

例如我今年35 岁,我非常清楚我的养老问题会发生在30年之后,这就意味着,如果我在为养老这个事件做财务准备的话,我会选择30年这个周期。

我就要选择安全系数比较高、收益相对高的工具去做配置。

这是跨时间的视角。

10

什么是养老的空间视角?

你最后十年在哪交社保,这个很重要。

好多人一直在上海工作,临到退休前几年了,回老家交社保。

这个是很不划算的,建议还是继续在上海交社保。

为啥呢?

你领养老金,按照上海的平均工资给你发养老金,回老家养老,替代率是不是就上去了?

替代率是按照当地平均工资的,上海平均工资比很多城市都高,也没人管你在上海还是在哪养老。

像我是湖北荆州人,如果我在上海退休,我拿着上海的养老金,回到湖北荆州,也许不做任何理财,就能达到替代率70%以上,就可以在老家过得很滋润了。

你们可能一生中也会换几个地方工作。

例如,人生中的头一个十年你是在湖北上班,在湖北交社保,可能第二个十年你又迁移到了上海,在上海交社保,在两个以上的城市都有过社保记录。

而你真正养老的地点又未必是在你的工作地点,有可能回湖南老家,也有可能会去海南。

那么如何在空间上获得利益最大化呢?

比如很多人在北京工作,交了十年的社保,因为工作调动要回老家或者要去另外一个城市,最着急的一件事就是迁移社保。

如果你考虑空间视角,你就不要急着迁移,为什么呢?

因为男 50 岁以后,女 40 岁以后,如果迁移社保,在当地只能获得一个临时账户。

这也是为了防止有人在异地交社保,最后十年到某个城市,比如北京来交,然后拿当地的平均工资,这是不可以的。

所以你要看到一个很重要的问题:

要尽量保住在大城市交完社保之后退休的资格。

最后一年交了社保的地方,可能就决定了你领养老金的基数是多少。

你要是按上海的标准交了十年,结果回到老家去养老,按老家的标准领,肯定要少领十好几万吧?

对于很多家庭来讲,这笔养老金的缺失其实是很难受的。

如果你在上海保住了退休的资格,你的账户也不是临时账户,你就可以拿到上海平均工资的养老金,然后你回到老家去养老,这个替代率瞬间就提高了。

所以,如果你获得了在大城市退休的资格,就不要轻易放弃。

或者说你在大城市已经交了十二三年,就差个几年了,结果失业了,这时候怎么办呢?

你哪怕是去按照灵活就业,自个交也得给它交满了,否则就有可能面临失去在大城市退休的资格,这是特别不值当的。

11

时间、空间说完了,什么是养老的事件视角?

就是把养老拆开。

养老也分很多种事件,例如你养老正常的生活,头十年的旅游费用等等,分事件准备,建立专款专用账户。

什么事件?

你想象一下,我们人生其实是由若干个消费事件组成的,如果你的每个消费事件都有足够的购买力,你就是一个理财很成功的案例。

例如我今年 41 岁,我未来的时间中可以完全预期到的消费事件,包括了我女儿的读书读大学,可能会发生在十年以后。如果我要风光嫁女,我要准备一笔嫁妆。

还有我 65 岁以后要退休,这些都是我们可预计的支出。

我的人生是由这些消费事件组成的,所以今天的理财,其实是在为未来的这些消费事件准备足够的购买力。

我们可以把退休以后事件分成两类,一类叫做刚需型事件,一类叫做享受型事件。

如果你的养老金替代率能到70%,那你的刚需养老是 OK 的。

那什么是享受型事件呢?

你报一个老年大学,每年出去旅游一次,老了以后想换辆越野车出去旅游,这就是享受型。

比如一个人在成都一个月的消费是 12000 块钱。但按照他的实际水平,他在成都退休只能领到 5000 块钱的退休金。那 5000 除以 12000 就只有 40%多的替代率。

那他要是想保证刚需生活,就要通过个人的准备,起码要为这个事情每月再准备四五千块钱的退休金。

12

有一本叫《小狗钱钱》理财书,我学习到最重要的一个概念就是:专有账户。

很多事情的道理很简单,但执行的难度被我们低估了,比如健康、定投、专款专用、清单革命....

中国是个高储蓄国家,不过,我们的储蓄并不是专款专用账户而是混合账户。

什么是混合账户?

放在银行的钱用途有很多,比如孩子结婚、自己生病住院、买房、养老这些花费都从储蓄里拿钱,你很难计算清楚储蓄里有多少比例是用来养老的,这就会造成其他支出挤占养老资金。

而专款专用账户是这笔钱我就拿来做养老准备,不管其他什么事情发生都不会动这笔钱。

13

好了,刚刚讲到了养老的重要性、养老的核心本质和养老的SET视角,现在正式开始讲养老规划了!

《社保简史》里我提到了社保的三根支柱,养老的财务资源就来自于这三根支柱。

那么,养老规划也就很清晰了,分三步走:

第一步,盘点你的社保养老金账户

第二步,盘点你的企业/职业年金

第三步,盘点你的个人养老金

14

养老规划第一步,盘点你的社保养老金账户

社保,这个是绝大部分人都有的。

我国社保的三根支柱并不是一样粗,今天我们大部分已经退休的老年人,财务资源几乎就是靠社保一根柱子撑起来的。

那这一个模块具体你以后能领到多少呢?

社保养老金=基础养老金+个人账户,你可以查一查你的社保账户里边有多少钱。

越早查越好,迟早会很焦虑,不如早点焦虑。

在支付宝或者微信小程序就可以查到,如果支付宝或者微信小程序在当地查不着(比如北京),那你就去当地社保局查,能查到你个人账户的钱。(下图为网图)

你个人账户的钱,除以你当地平均寿命减去你退休年龄,就能算出每年能领多少钱。

这个账户只取决于你交了多长时间和交了多少钱。

毕竟社保养老金是跟生命周期等长,而且跟当地社平工资挂钩,相当于它具备了一定的抗通胀能力,而且它跟生命周期等长,所以它是不能放弃的。

还有一个更简单但相对粗糙的算法,如果你是当地的平均收入水平,你就直接把自己的工资乘以社保替代率就好了,这个指标每年都会公布,我们目前大概是在 70% 左右,到我们这一辈可能是 40% 左右,你一乘就大概知道你退休以后能领多少钱。

15

那基础养老金受哪些因素影响?

一、社平工资

二、缴费指数

三、缴费年限

四、平均寿命

一、社平工资

也就是你退休的时候当地的职工月平均工资,这说的是你退休所在的省市。

对于你而言,当地的社平工资就是你后边领取的基数,也许你在多地上过班、交过社保,但是你要尽可能地保留在大城市退休的机会。

因为你的基本养老金的基数高了,你后边所有领的都高。

这个是非常重要的。

我见过有人最后一两年决定从大城市回老家,把自己的养老金迁回老家,他当年按大城市的交,最后退休了按老家的去领,这是非常非常不值当的。

二、缴费指数

缴费指数越高,你拿的养老金越高,缴费指数是你的缴费基数决定的。

例如你们公司是按照你的全额工资上社保缴养老金,还是按照一半,还是70%?

这个是一个关键,当然全额上是最好的。

三、缴费年限

虽然规定是交满 15 年就能领,但是如果你还能交,就接着交,因为你的缴费年限也会直接影响你的基础养老金,越长越多,所以一定要尽量能多交就多交。

因为你会发现,在你退休那一天之后,除了国家给你涨退休金,你永远没有涨工资的机会了。

这不像今天,我们涨工资可以通过努力工作,老板给我涨。

你退休那一天,你养老金的大框框就已经定好了,只能等国家涨退休金的机会。

四、平均寿命

你所退休地的平均寿命。

比如说你 60 岁退休,你们当地的平均寿命是 85 岁,那 85 减60,25年乘以12个月,然后把总的养老金池子里的钱除以这个数字,就是你每个月能分到领取个人养老金账户的钱。

所以,我觉得如果延迟到 65 岁退休其实是好事,因为这意味着你的分母变小了。

你原来 60 岁退休要除以 25 年,但如果 65 的退休就只要除以 20 年,每个月就变多了。

所以推迟退休并不一定是坏事情,尤其是你还有工作能力的情况下多交五年、少领五年,你每个月就变多了。

16

顺便说一下,有人抱怨,“这社保每年7月都涨,而且幅度太大了 ”

如果你正常交社保正常退休,那么养老金上调其实是一件好事,退休人员每个月可以多拿钱了。

这个增量是因为通胀。

你就想象一下,我们父母退休的时候到今天通胀了多少?

但是他们退休的时候,退休金是程序写死的。

从你退休那一年开始,你能领多少就已经定死了,只能靠后边调节给你不断地涨,相当于涨工资。

那对于我们而言,就要去正确看待养老金的上调,它是一个正常的事情。

因为有通胀,我们的退休周期会很长,可能退休二十年、三十年 ,如果一直按照我退休时候的消费水平给我发退休金,我后边就会捉襟见肘。

年龄越大,其实消费事件越多,那么涨退休金是正常的事情,是应该要涨的。

17

养老规划第二步,盘点你的企业/职业年金

按正常来讲,企业是应该承担了职工养老的很大一部分的。

可是中国目前的情况,除了国企央企这样的企业以外,大部分的民营企业虽然供应了整个社会 90% 的就业,但是企业主通常没有意愿给员工上补充养老。

比方说我作为一个企业主,我今年有利润,可能更愿意给员工去发工资、发奖金。

因为第一,我并不一定会终身雇佣他,第二个,他有可能会在中间一个时间点离开我,跳槽。

既然是这样的关系,我可能会倾向于短期激励,而非长期规划。

这根支柱就相对比较短缺。

事业单位有职业年金,像国企央企也有企业年金,这一块可能就会比较好。

顺便说一下,在美国,有60%左右都来自雇主养老计划,也就是“第二支柱”,所以他们企业的用人成本非常高,这样说来,在中国创业的企业主们的用人成本还真的算低的。

18

养老规划第三步,盘点你的个人养老金,个人养老金基本取决于你交费的多少。

看了《为什么很多年轻人都不想交社保?到底该不该缴社保?》这篇,你就知道我们这一代人在养老方面其实非常不容易,可能这一代最后扛起养老大旗的还得是个人养老金。

社保只能解决低保障、广覆盖的问题,我们自己个人的那部分还得靠自己来准备。

我国账户制个人养老金制度直到2022年才确立,还处于非常早期的阶段。

个人养老金制度实施1年多,根据2023年6月的统计数据,参加人共4030万人,缴存金额182亿元,但缴存人数仅占参加人数的22%,投资人数仅占缴存人数的62%,占比比较低。

值得注意的是,除非是商业养老保险,目前个人养老金是有门槛的,不是每个城市的人都可以参加的,你可以对照“个人养老金先行城市(地区)名单”。

广义的个人养老金,还指完全由个人出资、自愿参与的养老储蓄,包括但不限于保险公司的人寿或养老保险产品以及能起到保险保障作用的养老储蓄、养老目标基金、养老信托、养老理财等金融产品。

19

养老其实也是一种理财,是一种金融行为。

金融是什么?

它是时光机器,在时间轨道上移动着我们的财富。

在养老方面,我们面临的是通胀风险、长寿风险和投资风险。

风险是人类面临的永恒问题,而金融技术能帮助人类进行跨地区,跨时间的风险分担活动。

金融的本质是基于解决“时间有限”、“聚集资源”和“分担风险”这样基本的需求而演化出的洞察、思维和工具,它可以帮助我们进行跨时间和跨地区的价值交换、资金融通,降低我们未来的不确定性。

养老如果分阶段,可以分为自由养老、居家养老、介入式养老阶段,每一段都需要不同的资产和理财工具匹配,帮助你每一个阶段都能安全度过。

养老理财不仅仅是利用这些三大支柱里的工具,本质上还是一个时间和空间的匹配。

20

好了,你打算从现在开始准备养老了,首先最重要的是什么?

时间换空间,越早准备越好。

你不用管自己能拿多少钱去准备,你只要有这个意识。

哪怕每月存200块,存到退休的时候,卡里的钱也会很有效提高你的养老水准。

或者说你有一些基本实力了,你把每年12000块钱的个人养老金交足,一年12000,20年、30年也是一笔不小的财富。

这笔投资有监管的,在风险和收益上有很好的平衡。

养老,越早准备越好,就跟爬山一样,爬缓坡和爬陡坡肯定是不一样的。

三、时间

1、23:06-07:25 8小时22分钟 睡眠

2、07:25-08:40 1小时15分钟 看手机、编号12、闲聊、起床、洗漱

3、08:40-09:05 25分钟 补日记

4、09:05-09:28 23分钟 早餐、《绝命毒师4-10》

5、09:28-12:38 3小时10分钟 补日记、定投、如厕、发文

6、12:38-13:35 57分钟 开车来窑湾、午餐

7、13:35-14:51 16分钟 补日记

8、14:51-15:19 28分钟 开车回朝阳

9、15:19-16:08 49分钟 午休、听音频《婚姻史》、

10、16:08-16:57 49分钟 关注流量

11、16:57-17:41 44分钟 十平台发文、煮饭

12、17:41-18:15 34分钟 打坐、看养老方面知识

13、18:15-18:26 11分钟 准备食材、与学员沟通

14、18:26-18:35 9分钟 打坐

15、18:35-18:58 23分钟 晚餐、《绝命毒师4-11》

16、18:58-19:42 44分钟 关注流量

17、19:42-20:07 25分钟 看书《潜规则——中国历史中的真实游戏》、擦米诺地尔

18、20:07-20:21 14分钟 洗碗

19、20:21-20:42 21分钟 洗澡

20、20:42-22:31 1小时49分钟 看电影

21、22:31-00:05 1小时34分钟 听音频《我们为何结婚,又为何不忠》《邻人之妻》入睡

——彭壮20231230